Lãi suất thả nổi là gì? Đây là một khái niệm phổ biến trong tài chính, liên quan đến mức lãi suất có thể thay đổi theo thời gian, phụ thuộc vào chỉ số thị trường hiện tại. Bài viết này sẽ giải thích chi tiết về lãi suất thả nổi, cách tính toán và mức lãi suất thả nổi tại các ngân hàng hiện nay.

1. Định nghĩa lãi suất thả nổi

Lãi suất thả nổi (hay lãi suất biến động) là mức lãi suất thay đổi dựa trên các chỉ số thị trường tài chính hiện tại. Giá trị của lãi suất thả nổi không cố định và thường cao hơn lãi suất cố định. Các ngân hàng và tổ chức tín dụng thường điều chỉnh lãi suất này sau mỗi 3, 6, hoặc 12 tháng. Khi thị trường tài chính biến động, lãi suất thả nổi có thể giảm xuống thấp hơn so với lãi suất cố định.

2. Ưu và nhược điểm của lãi suất thả nổi

Ưu điểm:

Linh hoạt điều chỉnh: Lãi suất thả nổi có thể tăng hoặc giảm tùy theo biến động của thị trường tài chính, giúp người vay và cho vay thích nghi với tình hình kinh tế hiện tại.

Phù hợp với các khoản vay ngắn hạn: Lãi suất thả nổi thường được áp dụng cho các khoản vay ngắn hạn, giúp người vay tiết kiệm chi phí lãi suất.

Chống lạm phát: Khi lạm phát gia tăng, lãi suất thả nổi sẽ điều chỉnh theo, giúp giảm thiểu rủi ro tài chính và bảo vệ tài sản.

Nhược điểm:

Rủi ro tài chính: Khi lãi suất thị trường tăng, lãi suất thả nổi cũng tăng, làm tăng chi phí lãi suất cho người vay, gây ảnh hưởng đến tài chính cá nhân.

Không ổn định: Lãi suất thả nổi liên tục biến động, gây khó khăn trong việc dự đoán chi phí lãi suất.

Khó điều chỉnh ngân sách: Các cá nhân và doanh nghiệp gặp khó khăn trong việc lập kế hoạch và quản lý tài chính do sự biến động của lãi suất thả nổi.

3. Mức lãi suất thả nổi cao nhất hiện nay

Hiện tại, lãi suất thả nổi cao nhất vào khoảng 12,5%/năm. Các ngân hàng quốc doanh như Agribank, Vietcombank, Vietinbank và BIDV có mức lãi suất cho vay từ 7-8,5%/năm, với lãi suất thả nổi khoảng 10,5-12,5%/năm trong những năm tiếp theo. Các ngân hàng thương mại cổ phần như TPBank, ACB, Eximbank, Techcombank, có lãi suất ban đầu từ 7,5-10%/năm và lãi suất thả nổi từ năm thứ hai là lãi suất cơ sở cộng với biên độ 3-3,5%/năm.

4. Cách tính tiền lãi mỗi tháng với lãi suất thả nổi

Công thức tính lãi suất thả nổi:

Trong đó:

Lãi suất cơ sở: Được xác định bởi Ngân hàng Trung ương, thường dựa trên lãi suất tiết kiệm kỳ hạn 12, 13, hoặc 24 tháng.

Biên độ lãi suất: Mức điều chỉnh của ngân hàng để phù hợp với tình hình tài chính hiện tại.

Ví dụ cụ thể:

Chị A vay ngân hàng 100 triệu đồng trong 12 tháng với lãi suất cố định 4 tháng đầu là 5% mỗi tháng. Từ tháng thứ 5 trở đi, ngân hàng điều chỉnh lãi suất thả nổi lên 5,5% mỗi tháng. Vậy:

4 tháng đầu: 100.000.000 * 5% = 5.000.000 đồng/tháng.

Từ tháng thứ 5: 100.000.000 * 5,5% = 5.500.000 đồng/tháng.

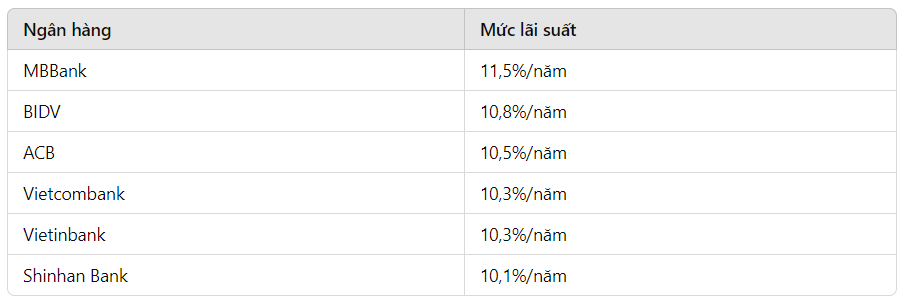

5. Mức lãi suất thả nổi hiện tại của các ngân hàng

Ngân hàng Mức lãi suất

MBBank 11,5%/năm

BIDV 10,8%/năm

ACB 10,5%/năm

Vietcombank 10,3%/năm

Vietinbank 10,3%/năm

Shinhan Bank 10,1%/năm

Kết luận

Bài viết đã cung cấp thông tin chi tiết về lãi suất thả nổi và mức lãi suất hiện tại của các ngân hàng. Hy vọng bạn đã có cái nhìn rõ hơn về lãi suất thả nổi và có thể lựa chọn phương thức vay phù hợp với tình hình tài chính của mình.